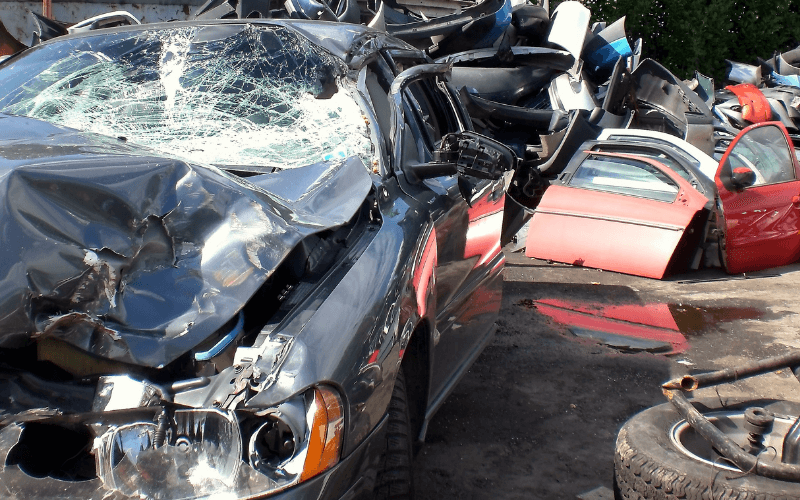

Czym jest szkoda całkowita i jak ją otrzymać?

Twoje auto zostało zniszczone w wyniku kolizji drogowej, katastrofy naturalnej lub innego zdarzenia losowego? Jeżeli koszt naprawy będzie wyższy od wartości pojazdu, to rzeczoznawca może uznać o tzw. szkodzie całkowitej. W tym artykule wyjaśniamy, czym jest szkoda całkowita, i jak załatwić formalności związane z jej przyznaniem.

Czym jest szkoda całkowita z OC?

Szkodę całkowitą orzeka rzeczoznawca. Do jej ustalenia może dojść w sytuacji, kiedy koszt naprawy pojazdu będzie wyższy od jego wartości. Poszczególne firmy ubezpieczeniowe mają swoje procedury dotyczące przyznawania szkody całkowitej. Standardowo orzekają ją, kiedy wartość naprawy wynosi około 70% wartości auta.

Zatem zakład ubezpieczeń może ustalić szkodę całkowitą nie w sytuacji mocnego uszkodzenia auta, ale także przy niewielkich stłuczkach. Oczywiście pod warunkiem, że koszty naprawy będą na tyle wysokie, że przewyższą wartość pojazdu. Wszelkie informacje dotyczące sposobów likwidacji szkody znajdziemy w ogólnych warunkach ubezpieczenia.

Jak wygląda proces ustalania szkody z OC sprawcy? Przede wszystkim kolizję lub wypadek, należy zgłosić ubezpieczycielowi. Jeżeli sprawca jest nieznany, należy również bezwzględnie wezwać policję, która sporządzi odpowiedni raport i przystąpi do poszukiwań sprawcy. Gdy posiadamy Assistance, to możemy również skorzystać z pomocy na drodze w ramach tego ubezpieczenia, np. wezwać pomoc drogową lub ubiegać się o samochód zastępczy.

Jeżeli znamy sprawcę kolizji, to występujemy do jego ubezpieczyciela o wypłatę odszkodowania. Następnie towarzystwo ubezpieczeniowe wysyła do nas rzeczoznawcę, który na podstawie oględzin, określa wysokość szkody. Jeżeli koszt naprawy pojazdu przekracza 70 proc. jego wartości, to prawdopodobnie rzeczoznawca stwierdzi szkodę całkowitą z OC sprawcy.

Warto dodać, że w przypadku kiedy ubezpieczyciel stwierdzi, że samochód nie nadaje się do naprawy, to kwota, jaką wypłaci w ramach szkody całkowitej, będzie równa różnicy między wartością pojazdu w dniu szkody a wartością wraku.

Kiedy stwierdza się szkodę całkowitą z AC?

Kiedy uszkodzenie pojazdu nastąpiło z naszej winy lub nie możemy zidentyfikować sprawcy, to możemy ubiegać się o pokrycie kosztów związanych z naprawą pojazdu z tytułu dobrowolnego ubezpieczenia AC.

W takim przypadku orzeczenie szkody całkowitej przez towarzystwo ubezpieczeniowe może nastąpić, podobnie, jak w przypadku OC, kiedy koszt naprawy jest wyższy od wartości pojazdu. W przypadku szkody całkowitej ubezpieczyciel wypłaci nam różnicę pomiędzy wartością samochodu w dniu nastąpienia szkody a wraku.

Przepisy prawa dotyczące szkody całkowitej

Przepisy polskiego prawa nie definiują terminu szkody całkowitej. Jej przyznawanie jest regulowane ogólnymi warunkami ubezpieczenia. Jednak w polskim orzecznictwie możemy znaleźć przypadki, kiedy szkoda całkowita pojawia się w orzecznictwie Sądów.

Przykładem może tutaj być wyrok Sądu Apelacyjnego w Katowicach z 12 lutego 1992 roku, w którym to znajdziemy uzasadnienie mówiące o tym, że szkodę częściową można stwierdzić, kiedy pojazd można naprawić i koszt likwidacji szkody nie przewyższa jego wartości.

Sąd Apelacyjny definiuje również szkodę całkowitą, jako uszkodzenie pojazdu w stopniu niepozwalającym na jego naprawę, lub w przypadku kiedy koszt naprawy jest wyższy od wartości samochodu w dniu kolizji.

Warto dodać, że przepisy mówią również o tym, że ubezpieczony ma prawo do ubiegania się o naprawę i przywrócenie pojazdu do stanu poprzedniego. Jednak ma to uzasadnienie tylko wtedy, kiedy naprawa nie będzie zbyt kosztowna i uciążliwa dla sprawcy lub ubezpieczyciela. W przeciwnym razie poszkodowany może otrzymać jedynie rekompensatę pieniężną.

Co zrobić z wrakiem po orzeczeniu szkody całkowitej?

Szkoda całkowita z OC daje nam pewne możliwości. W Polsce nie istnieją przepisy, które w przypadku orzeczenia szkody całkowitej zmuszają nas do kasacji pozostałości pojazdu. Po otrzymaniu odszkodowania od ubezpieczyciela możemy wrak naprawić na własną rękę albo go sprzedać.

Jeżeli jednak zdecydujemy się na kasację, powinniśmy poinformować o tym fakcie Wydział Komunikacji oraz ubezpieczyciela. Dzięki temu samochód zostanie wyrejestrowany, a my nie będziemy zobligowaniu do płacenia kolejnych rat ubezpieczenia.

Warto przy tym podkreślić, że obowiązek ubezpieczenia pojazdu pozostaje w mocy również wtedy, kiedy nie używamy pojazdu. Dlatego, aby nie ponosić dodatkowych kosztów, warto rozważyć sprzedaż lub kasację nieużywanego auta.

Jeżeli zdecydujemy się na sprzedaż, to prawdopodobnie kwota, którą otrzymamy za samochód, nie będzie wysoka. Jednak za zbyciem pojazdu w tym przypadku idą inne korzyści, przede wszystkim wspomniane wyżej wyrejestrowanie auta. Dlatego podczas sprzedaży wraku konieczne jest dobre sporządzenie umowy, w której nabywca zobowiązuje się do zarejestrowania pojazdu.

Jeżeli mamy ogromny sentyment do uszkodzonego auta, to naprawa pojazdu jest także jedną z dostępnych opcji. Jednak najczęściej wysokość odszkodowania otrzymanego od ubezpieczyciela nie pokryje kosztów renowacji samochodu i będziemy musieli do niej sporo dołożyć z własnej kieszeni.